Fundo de investimento é um tipo de aplicação financeira coletiva que reúne recursos de diversos investidores para a aquisição de um conjunto de ativos financeiros – títulos públicos, títulos privados, moedas, ações, dentre outros. Cada investidor de um fundo possui uma quantidade de cotas proporcional ao valor total de seus investimentos.

Para que fique mais claro o funcionamento de um fundo de investimento, basta compará-lo a um condomínio residencial, em que cada morador é dono de um apartamento (cota) e paga a um terceiro para administrar os serviços do prédio.

Essa modalidade de investimento é apropriada para pessoas que não têm tempo nem conhecimento para analisar estratégias de alocação de recursos nos diversos ativos financeiros disponíveis no mercado.

Um fundo de investimento conta com uma equipe multidisciplinar que realiza as tarefas necessárias para fazer com que o seu dinheiro renda.

| Equipe | Função |

| Gestor | Responsável por escolher os ativos que comporão a carteira de investimentos observando a relação risco/retorno |

| Administrador | Responsável por administrar as rotinas operacionais, incluindo aspectos jurídicos e legais |

| Custodiante | Responsável pela guarda dos ativos da carteira |

| Auditor independente | Responsável pela fiscalização do cumprimento das normas |

Nos grandes bancos as funções de gestão, administração e custódia ficam concentradas em entidades ligadas diretamente a essas instituições. Já nos fundos disponíveis na plataforma aberta com a qual a Confiança Investimentos trabalha essas funções costumam ser segregadas em diferentes entidades. O desmembramento de atribuições entre diversos entes minimiza a possibilidade de existência de conflito de interesse na medida em que cada um exerce sua função sem interferência direta nas demais. Por essa razão, essa forma de atuação é mais cofiável.

Os fundos de investimento possuem regras de funcionamento que regulam valores mínimos e horários para aplicação e movimentação, tipos de ativos que o gestor pode negociar, prazo para resgates, etc. Antes de adquirir cotas de um fundo o investidor deve assinar um termo de adesão atestando que leu o prospecto e/ou o regulamento do fundo, que conhece os riscos envolvidos e que está de acordo com as regras estabelecidas nesses documentos.

Tanto a Comissão de Valores Mobiliários – CVM quanto a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais – ANBIMA classificam os fundos de investimento em diversas categorias. As mais conhecidas são Curto Prazo, Referenciado, Renda Fixa, Multimercado e Ações.

O número de cotas a que o investidor tem direito é calculado dividindo-se o valor investido pelo valor da cota. Já o valor da cota é calculado diariamente, dividindo-se o patrimônio líquido do fundo pelo número total de cotas. Todos os cotistas de um fundo têm os mesmos direitos, independentemente da quantidade de cotas que possui.

Remuneração

Remuneração

O cotista é remunerado com a valorização de suas cotas e o rendimento delas depende basicamente da gestão dos ativos que compõem a carteira e da manutenção de custos de administração em patamares os mais baixos possíveis. Se a taxa de administração for muito alta, dificilmente o fundo atingirá uma boa performance.

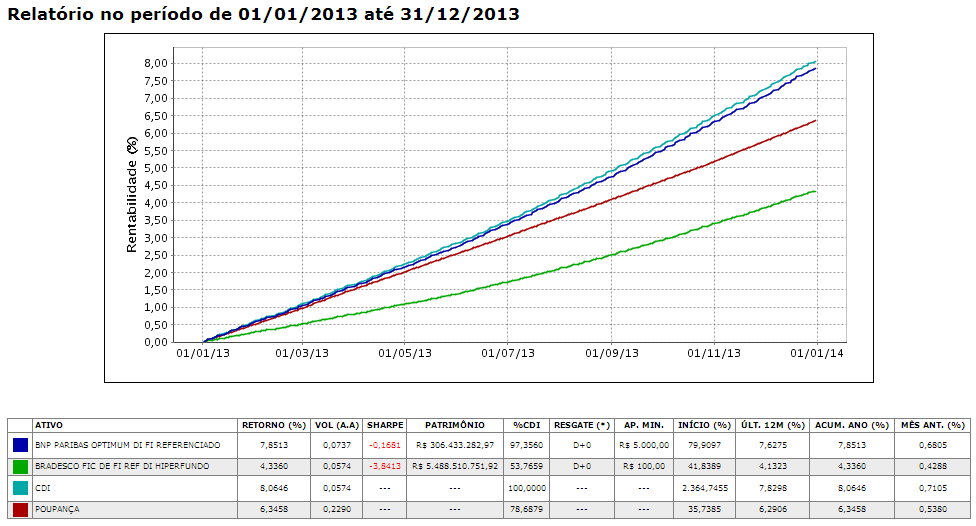

Analisando o gráfico abaixo é possível comparar a curva de rentabilidade de dois fundos, ambos da categoria Referenciado DI. O representado pela cor verde é um dos maiores do mercado e cobra taxa de administração de 3,9% ao ano. O de cor azul escuro está disponível na plataforma aberta e cobra taxa de administração de 0,5% ao ano.

Enquanto o de cor verde rendeu 53,77 % do CDI em 2013, o de cor azul escuro rendeu 97,36 % do CDI no mesmo período. Concluída essa análise fica claro que o fundo de cor azul escuro, que cobra menor taxa de administração, está performando efetivamente como um fundo Referenciado DI, pois está em linha com a curva do CDI. O rendimento do fundo de cor verde, por sua vez, perde até para a caderneta de poupança.

Quer fazer uma comparação da rentabilidade de seu fundo de investimento com outros fundos do mercado? Agende uma assessoria.

Tributação

Os rendimentos alcançados pelos fundos de investimento em Ações são tributados no imposto de renda em 15%, e o valor é cobrado no momento do resgate pelo próprio administrador do fundo. Não há cobrança de IOF.

Já os fundos de investimento de Curto Prazo, Referenciado DI, Renda Fixa e Multimercado são tributados como os títulos públicos, tanto pelo imposto de renda quanto pelo IOF, conforme as tabelas abaixo.

IOF

O Imposto sobre Operações Financeiras incide sobre o lucro de aplicações que vencem ou são resgatadas antes de completarem o prazo de 30 dias corridos. A alíquota a ser aplicada varia de acordo com o prazo, de forma decrescente.

Para não ter que pagar esse imposto, portanto, recomenda-se planejamento. Evite aplicar recursos por um período inferior a 30 dias consecutivos.

Imposto de Renda

O Imposto de Renda também incide sobre o lucro das aplicações e obedece à seguinte escala regressiva:

| Período de Aplicação | Alíquota |

| Até 180 dias | 22,5% |

| Entre 181 e 360 dias | 20% |

| Entre 361 e 720 dias | 17,5% |

| Mais que 720 dias | 15% |

Para se beneficiar de uma alíquota menor de imposto de renda é importante manter as aplicações por mais de 720 dias, sempre que possível. Isso faz muita diferença no resultado.

Mas nesses fundos existe um mecanismo chamado come-cotas, que é a cobrança antecipada de imposto de renda no último dia útil dos meses de maio e novembro de cada ano, mesmo que você não faça resgates. O valor a ser pago é calculado pelo administrador do fundo com base no rendimento acumulado no período de seis meses (de 1 de junho a 30 de novembro ou de 1 de dezembro a 31 de maio).

A alíquota a ser aplicada nos casos de fundos de curto prazo (prazo médio igual ou inferior a 365 dias) será de 20%. Para os fundos de longo prazo (vencimento superior a 365 dias), a alíquota cai para 15%. Se a aplicação ocorrer após o início de um dos dois ciclos de seis meses, o cálculo é realizado a partir da data da aplicação.

Essa forma de tributação é conhecida por come-cotas porque o valor da cota não é alterada em função do imposto, e sim a quantidade de cotas. Muitas vezes o investidor nem percebe que houve o come-cotas, mas é bom saber que ele existe.

Risco

Você já sabe que as funções de gestão, administração e custódia de um fundo nos grandes bancos são exercidas normalmente por alguma entidade ligada a essas instituições. Mas você também já tem conhecimento de que quanto mais segregadas essas funções entre diferentes entidades, maior será a segurança oferecida aos cotistas, principalmente por que esse modelo evita eventuais conflitos de interesse.

Essa segurança para o cotista decorre principalmente do fato de que uma entidade não tem como interferir nas atribuições da outra. Vejamos um exemplo prático de como funciona esse processo. A marcação a mercado, como é conhecido o processo de valoração do patrimônio de um fundo, é feita pelo administrador do fundo. O gestor desse mesmo fundo não tem como manipular essa informação em nenhuma hipótese, pois a atividade é executada por outra entidade.

Existem no mercado várias gestoras de recursos credenciadas pela CVM que são de pequeno porte. A maioria delas consegue entregar resultados interessantes, embora muitas pessoas questionem se essas gestoras significam um risco de perda para os cotistas por serem consideradas pequenas. Bom, não necessariamente. Como as funções são segregadas, a empresa que faz a gestão não é a mesma que faz a administração, que, por sua vez, pode não ser a mesma que guarda os ativos. Então, o porte da empresa tem pouco ou nenhum potencial para interferir no desempenho do fundo.

Outra informação importante é que todo fundo tem um CNPJ próprio, como se fosse uma empresa. Portanto, seu patrimônio não se confunde com o patrimônio de sua administradora, gestora ou custodiante.

Além disso, a autoridades brasileiras estão sempre preocupadas em manter regras rígidas para regular a negociação de produtos financeiros e dar tranquilidade aos investidores.

Os fundos da plataforma aberta utilizada pela Confiança Investimentos têm as funções de gestão, administração e custódia segregadas.

Liquidez

O prazo de resgate em fundos de investimento varia conforme o tipo de fundo. Alguns permitem resgate no mesmo dia (D 0), outros exigem prazos maiores, como 3 (D 3), 5 (D 5), 15 (D 15), 30 (D 30) ou mais dias.

Dependendo da estratégia, o gestor precisará de um prazo razoável para se desfazer de ativos e, assim, atender a necessidade de resgate. Em um fundo de ações, por exemplo, o gestor precisa de pelo menos três dias para que uma posição desfeita seja liquidada. Além disso, é importante que o gestor disponha de prazo maior que o permita avaliar o melhor momento para sair de uma posição.

É recomendável observar com cuidado o prazo de resgate do fundo em que você pretende investir para não ser surpreendido. Normalmente, o seu assessor vai criar uma carteira diversificada, mantendo um ou mais fundos com prazos de resgate baixos para que você possa resgatar rapidamente, caso necessite de recursos emergenciais (caixa).

Custos para investir

Taxa de administração

Para investir em um fundo de investimentos você terá que pagar um percentual do valor investido a título de taxa de administração. Essa taxa é anual e cobrada diariamente de forma pro rata.

A cobrança da taxa de administração é necessária porque a criação e a manutenção de um fundo de investimentos implica em diversos custos, entre eles o pagamento do especialista que vai gerir a carteira, o distribuidor que vai oferecer o fundo para você, etc. Entretanto, como esses custos são rateados entre todos os cotistas, não fica pesado para ninguém.

Mas fique atento! É muito importante que você invista em fundos com taxas de administração justas, senão a rentabilidade será comprometida. Verifique se o seu banco não é um daqueles que aproveitam a falta de informação de seus clientes para cobrar altas taxas de administração nos fundos que distribui.

Investindo em fundos da plataforma aberta com a qual a Confiança Investimentos trabalha você vai pagar exatamente as mesmas taxas que pagaria se investisse diretamente com os emissores. E mais: com a vantagem de ter acesso a fundos de diferentes assets a partir da abertura de uma única conta.

Taxa de performance

Além da taxa de administração, alguns fundos cobram uma taxa de performance pela superação de algum benchmark, como o CDI, por exemplo. Embora implique em mais um custo para o cotista, a cobrança dessa taxa facilita o alinhamento de interesses entre gestor e cotista, pois quanto melhor o resultado, mais vantagem para as duas partes.